Identidad

social, entendida como un sentido de pertenencia un grupo, una cultura o una

sociedad

La identidad

tiene tres dimensiones

·Da al individuo una noción de

permanencia: le da puntos fijos de referencia

·Brinda una existencia en un

estado separado, es decir marca las fronteras de su yo ; circunscribe su unidad

y cohesión

·Al señalar su semejanza con

otro yo, la identidad da la posibilidad al individuo de relacionarse con el

otro

Identidades

colectivas:

·De base o restringidas,

comunitarias, familiares, vecinales, de pequeño grupo)

·Amplias, de clase, etnia,

profesión, género o generacionales

·Nacionales o supranacionales,

latinoamericano o europea

+

Plenaria: ¿Por

qué no se aplica la eutanasia en México?

Organización de

la sociedad

¿Cómo se define

a la sociedad?

Agusto Comte

fundador de la Sociología y del positivismo

Teoría de los

tres estados:

1.Teológico, donde el humano le

otorga a lo sobrenatural y a los dioses la explicación de fenómenos naturales y

su propio destino

2.Metafísica, donde el humano resuelve

y trata de resolver su destino a través de su punto de vista subjetivo.

3.Positiva, la forma de

explicarse la realidad y resolver diferencias es a traves de la razón y la

ciencia.

Karl Marx

Funda la

corriente de pensamiento conocido como “Marxismo”, que parte del principio de

que las sociedades que se han construido desde la antigüedad se han basado en

la desigualdad y la existencia de las clase sociales, lo que ha permitido que

se establezca una lucha entre las clases privilegiadas y las desposeídas. Lo

que se conoce como “Lucha de clases”

Tipos de

sociedad existentes en el pasado según el marxismo:

1.Antigua, basada en la

agricultura y esclavitud , con un sistema político autoritario y basado en la

conquista para obtener más riqueza

2.Feudal, basado en la

agricultura, la servidumbre es el tipo de relación con el señor feudal y

sistema político monárquico.

3.Capitalista, sistema cuya

esencia radica en la producción masiva de mercancías y la explotación que

ejerce la burguesía sobre la clase trabajadora o proletariado, con un sistema

político basado en la república y la democracia representativa, pero que

finalmente mantiene la existencia de clases sociales y las desigualdades.

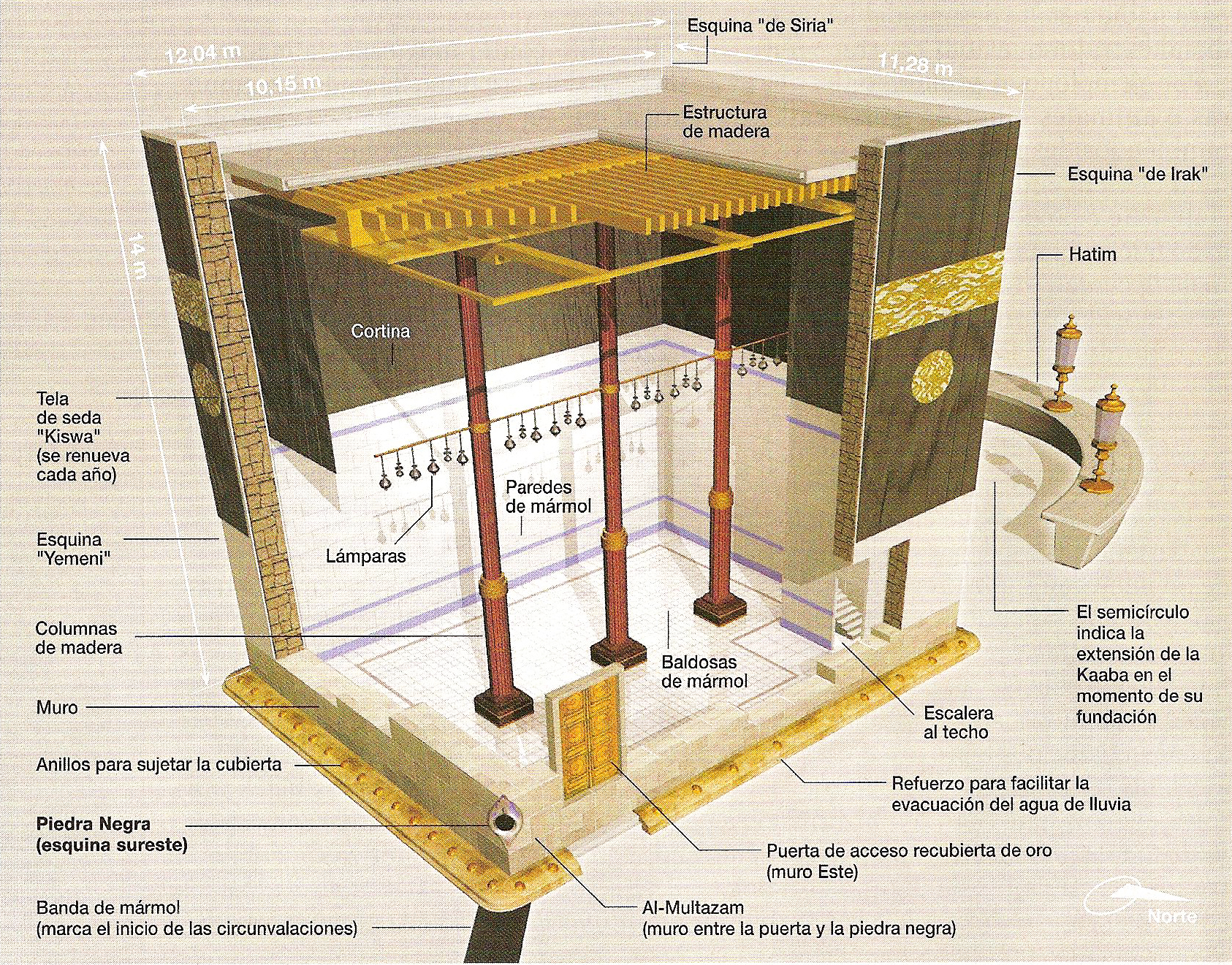

A principios del siglo VII se desarrolla un nuevo imperio creado por los árabes. En un primer momento, las tribus politeístas carecían de una unidad religiosa, con excepción de un elemento común, La Kaaba, piedra que se resguarda en la ciudad de La Meca.

Cuando visitas algún sitio sagrado (templo, iglesia, casa de oración), ¿Observas reglas de respeto?

A fines del siglo VI, en 571 d. C. nació en la ciudad de La Meca, Mahoma, huérfano desde pequeño, se hizo comerciante y trabajó en una caravana. Su trabajo lo puso en contacto con el cristianismo y el judaísmo.

Mahoma comenzó a predicar una nueva religión, bajo el concepto “Islam” que significa “sumisión a Alá (Dios)”. Los seguidores de esta doctrina reciben el nombre de musulmanes.

El islam proclama que solo hay un Dios y Mahoma es su profeta. Su libro sagrado es el Corán, misma que establece para sus creyentes cinco preceptos que se deben cumplir:

1.La oración ritual que tiene dos modalidades: privada (que se recitaban cinco veces al día) y pública (se realiza una vez a la semana y es dirigida por un imán o sacerdote).

2.La limosna.

3.El ayuno desde la aurora hasta el ocaso durante el mes del Ramadán.

4.La peregrinación a La Meca una vez en la vida.

5.Hacer la guerra Santa.

Los sucesores de Mahoma, llamados Califas, dominaron los califatos, que a su vez se dividen en Emiratos y cantones gobernados por visires.

En el ámbito cultural

Desarrollaron el álgebra, introdujeron los números indoarabigos, precursores de la química moderna.

Las obras más notables de la arquitectura son los palacios y las mezquitas.

¿Cuáles son los símbolos utilizados por esta organización?

¿Cuál es la propuesta del símbolo neutral?

La guerra inter étnica en los Balcanes

La intolerancia étnica es el rechazo a los rasgos culturales y la herencia de algún grupo en específico; es una forma virulenta de discriminación. Al motivar la política interna o externa de algún estado puede llevar al estallido de guerras de conquista o exterminio. Por lo general al grupo étnico en cuestión se le rechaza por ser como es y no por lo que haya hecho en el pasado. Asimismo a la cultura del grupo se le atribuyen irracional he infundadamente rasgos detestables o negativos para justificar la agresión de la que es objeto.

Desde el inicio de la vida en sociedad, el ser humano ha tenido diferencias entre ellos, ten ocasiones provocadas por las distintas prácticas de las costumbres y tradiciones.

Podemos buscar ejemplos en toda la historia de la humanidad, el ejemplo de los judíos que podemos ver desde la expulsión de Jerusalén pasando por toda la Edad Media.

¿Que factores influyeron en la guerra de los Balcanes en las últimas décadas del siglo xx?

La causa directa del conflicto balcánico de finales del siglo xx fue la incapacidad del Estado yugoslavo para solucionar las rivalidades étnicas entre sus antiguas provincias que lo confirmaban, todas ellas con viejos agravios que se remontaban a varios siglos.

Otro factor de gran importancia fue la desaparición de la Unión Soviética y el fin de la Guerra Fría en 1990; a raíz de ello ya no se justificaba la razón de existir de Yugoslavia, que fue la mutua protección de dichos antiguos grupos balcánicos.

Durante la Guerra Fría (1948-1990), la posibilidad de que los dos bloques enfrentados (capitalista y socialista) pudieran atacarse entre sí y destruir al mundo con su arsenal nuclear llevó a que, por lo menos en Europa, varios países se mantuvieran unidos.

Yugoslavia, durante el gobierno del mariscal Josef Broz Tito (1945-1980), era un país multietnico que se mantuvo unido gracias a un modelo de desarrollo socialista más flexible que el soviético.

Estaba constituido como una federación de países provenientes del imperio Otomano y del austro-húngaro: por un lado, Serbia y Montenegro, y, del otro, Eslovenia, Croacia, Macedonia y Bosnia-Herzegovina. Aunque todos estos pueblos son eslavos, profesan religiones distintas;

Serbios, macedonios y montenegrinos, católicos griegos ortodoxos.

Eslovenos y Croatas, católicos romanos

Mayoría bosnia, musulmana

La característica peculiar de la economía socialista yugoslava era que las empresas eran propiedad de las asociaciones de obreros. Si bien la economía se desempeñaba siguiendo directrices del gobierno, las empresas eran administrativamente autónomas.

Con una economía abierta al exterior y una política interior bastante cercana a lo liberal. Se alejó de los bloques en conflicto y participó con Indonesia, Egipto y otros países en la formación del "Movimiento de países no alineados".

Con la muerte de Tito, el régimen perdió vigor, sumado a las agendas separatistas de los líderes de las repúblicas, desembocó en el desmembramiento de Yugoslavia.

¿Quienes protagonizaron la guerra de los Balcanes?

Este conflicto armado fue en realidad la combinación de tres guerras simultaneas:

Secesión de Eslovenia

Conflagración entre serbios y croatas

Independencia y guerra civil de Bosnia Herzegovina

Al declararse la independencia de Eslovenia, el ejercito Yugoslavo se movilizó para impedirlos. Por diez días los eslovenos resistieron con éxito y la Comunidad Europea (hoy Unión Europea) los apoyó diplomáticamente.

Lo anterior provoco que Bosnia Herzegovina y Croacia siguieran el mismo camino. La acción de guerra más importante fue el sitio de Sarajevo (1992-1995) en donde se cometieron una gran cantidad de vejaciones contra la población civil.

Macedonia declara su independencia y provoca una guerra en la región de Kosovo, provocando el nacimiento de la república con el mismo nombre. La intolerancia étnica (xenofobia) El racismo y la xenofobia son motivaciones de la discriminación que tienen en común, que si bien obedecen a la forma como una comunidad o grupo de personas reaccionan ante la diferencia, no es causada por la conducta de otro grupo, pues dicho comportamiento no es sino un pretexto para dichas motivaciones. La intolerancia y el irrespeto a la cultura distintas a la nuestras trae consigo conflictos que pueden volverse sangrientos cuando se unen a agravios o reivindicaciones territoriales. La guerra civil en el Congo, la guerra de Chad, la intervención sudafricana en Namibia y Angola, la breve guerra entre Tanzania y Uganada y la segunda guerra del Congo. Ademas de la guerra en Zimbabue entre 1966 y 1980 y los Choque de Civilizaciones

Toma de la Bastilla

Contesta las siguientes preguntas:

¿Qué desencadenó la toma de la Bastilla?

¿Cual era el objetivo de tomar el "Hotel de los inválidos"?

¿Cual era el objetivo de tomar la Bastilla?

Contesta las siguientes preguntas:

¿Qué grupos de mujeres participaron en la marcha a Versalles?

¿En que se basaba la autoridad de estos grupos de mujeres?

¿Que le gritaron a Luis XVI cuando salió al balcón?

Contesta las siguientes preguntas: ¿Quien mandó a construir la Bastilla? ¿Con que propósito fue construida la Bastilla? ¿Que pasó con el edifico de la Bastilla una vez que fue tomado por el pueblo parisino? ¿Que se instaló en este lugar en 1794? ¿Qué hay actualmente en la plaza de la Bastilla?

¿Porque la verdad no es un problema durante la edad media?

¿A quien desplaza Descartes como centro del pensamiento y por quien los sustituye?

¿Qué dice Foucault de la verdad?

¿Cual es la intención de los monopolios comunicacionales?

¿Cual es la consecuencia de democratizar los medios de comunicación?

¿Como se establece una verdad?

Contesta lo siguiente

¿Cual es el objetivo de un montaje mediático?

¿Cuales han sido los montajes de EU y en que fechas?

¿Que dice Gobbels?

¿Cual es el problema de la clase media?

Datos comparativos Argentina-Bolivia

¿Cual fue el problema de Evo?

¿Qué es lo que se ha criticado a Evo?

¿En que sectores no se ha invertido dinero en Bolivia?

Los aumentos y las disminuciones del activo, pasivo y capital

Para hacer una estimación delaumento o de la disminución del capital contable, asi como de las modificaciones que han sufrido el activo y el pasivo porlas operaciones precticadas, es necesario establecer una comparación entre el balance existente al principio del ejercicio y el actual.

El balance existente al principio del ejercicio se conoce con el nombre de balance inicial y el actual como balance final

El documento en el cual se comparan el balance inicial y el balance final se llama balance comparativo.

Balance comparativo

Es el documento contable que muestra los aumentos o disminuciones que ha tenido el activo, el pasivo y el capital contable por las operaciones efectuadas durante el ejercicio.

Aumento del capital contable

El capital contable aumenta cuando la empresa percibe ingresos o cuando recibe aportaciones adicionales de capital.

Los INGRESOS son utilidades que genera los bienes o servicios prestados por la empresa.

Aportaciones adicionales de capital

Son las entregas en efectivo o en especie que hace el inversionista para incrementar su capital propio, o las que hacen los propos socios para aumetar lainversión original del capital social.

Los aumentos del capital contable que producen tanto los ingresos como las aportaciones adicionalesde capital aumentan el activo o disminuyen el pasivo.

Disminuciones del capital contable

El capital contable disminuye cuando la empresa causa egresos o cuando acepta reducciones parciales de capital

Egresos

Son los gastos que originan los bienes o servicios consumidos por la empresa.

Reducciones parciales de capital

Son los retiros en efectivo o en especie que hace el inversionista para reducir su capital propio, o lo que hacen los socios para disminuir la inversión original del capital social.

Las disminuciones del capital contable que originan tanto los egresos como las reducciones parciales de capital disminuyen el activo o amentan el pasivo

Determinación del capital contable

Para determinar el capital contable final se suman al capital contable inicial los ingresos y las aportaciones adicionales de capital, y se rstan de el los egresos y las reducciones parciales de capital.

Si comparamos los elemntos del balance inicialcon los del balance final, encontramos las siguientes modificaciones

Modificaciones del activo y el pasivo que aumentan el capita contable

El capital contable aumenta en los siguientes casos

Cuando aumenta el activo

Cuando disminuye el pasivo

Modificaciones del activo y del pasivo que modifican el capital contable

El capital contable disminuye en los sigientes casos :

Cuando disminuye el activo

Cuando aumenta el pasivo

De las modificaciones anteriores, surgieron los siguientes casos en que el capital contable aumenta o disminuye:

Casos que aumenta el capital contable

Cuando aumenta el activo solamente

Cuando disminuye el pasivo solamente

Cuando aumenta el activo y disminuye el pasivo

Cuando aumenta el pasivo en mayor proporcion que el activo

Cuando disminuye el pasivo en mayor proporcion que el activo

Casos en que disminuye el capital contable

Cuando diminuye el activo solamente

Cuando aumenta el pasivo solamente

Cuando disminuye el activo y aumenta el pasivo

Cuando dismunuye el activo en mayor proporcion que el pasivo

Cuando aumenta el pasivo en mayor proporción que el activo

Para que el balance comparativo se pueda interpretar con más facilidad es necesario que tanto el activo como elpasivo aparezcan debidamente clasificados :

El balance comparativo debe contener los sigientes datos

Al igual que el balancegeneral, el balance comparativo tambien se puede prsentar en dos formas :

Con forma de reporte

Con forma de cuenta

Balance comparativo con forma de reporte

Esta forma consiste en anotar clasificadamente el activo y el pasivo de los balances que se comparan en una sola página, de tal manera que a la suma del activo se le pueda restar verticalmenete la suma del pasivo, par determinar el capital contable de ambos ejercicios

.

De acuerdo con lo anterior, el balance comparativo con forma de reporte se basa en la fórmula :

ACTIVO-PASIVO=CAPITAL

Por medio de etse modelose puede apreciar que el balance comparativo se emplean cuatro columnas para anotar las cantidades de las cuentas y sus alteraciones.

Empleo de las cuentas

En las cuatro columnas mencionadas se debe anotar las cantidades tanto del balance inicial como del final, asi como el importe de las alteraciones que han sufrido cada una de las colmnas. A continuación se indica la forma en que se deben emplear dichas columnas.

Primera columna

Se emplea anotar la cantidad de cada una de las cuentas que intervienen en el balance general.

Segunda columna

Se emplea para anotar la cantidad de cada una de las cuentas que integran el balance final.

En atención a que los valores del balance final,por lo regular son superiores a los del balance inicial, al colocarlos en la forma señalada es más fácil determinar la diferencia de cada cuenta, ya que por tener en primer término la cantidad superior y en segundo la inferior, es más fácil efectuar la resta, que si aparecieran invertidas.

Tercera columna

Se emplea para anotar la alteración o diferencia de cada cuenta; tal aletración o diferencia se obtiene comparando la cantidad del balance final con la del inicial; tambien se debe anotar en ella la diferencia que se obtenga de comparar las sumas de cada grupo y las que se obtengan de comparar las sumas totales del activo, los totales delpasivo y los totales del capital contable

Cuarta columna

Se emplea para anotar los signos + (mas) o - (menos); se anota signo mas cuando laalteración o diferencia es positiva, y signo menos cuando es negativa. la alteración es positiva cuando la cantidad del balance final es mayor que la del balance inicial; es negativa en caso contrario.

La suma de la columna d diferencias es positivacuando lasuma delas cantidadespositivas es mayor que la suma de las cantidades negativas; en caso contrario, la suma es negativa.

Si una cuenta unicamente tiene cantidad anotada en el balance final o en el inicial, dicha cantidad debe aparecer como diferencia positiva o negativa.

Es naturalque en el caso de que una cuenta tenga la misma cantidad tanto en el balance final como en el inicial, no se no se anote nada en las columnas de diferencias y signos.

Cuando en un grupo únicamente haya diferencias positivas o negtivas, estas se pueden sumar directamente por ser cantidades homogéneas y la suma será positiva o negativa.

Balance comparativo con forma de cuenta

Cuandos se usa esta forma se emplean dos páginas; en la de la izquierda se anota clasificadamente el activo de los balancesque se comparan, con sus respectivas alternativas, y en la derecha, el pasivo y el capital contable de ambosejercicios, tambien debidamente clasificados y con sus respectivas alteraciones

El balance comparativo con forma de cuenta se basa en la fórmula:

El empleo de las columnas, la forma de sumar alteraciones y la forma de comprobas la suma de las colmnas de diferencias, es identica a la de balance general en forma de reporte.

Total del pasivo mas capital contable

El total del pasivo mas capital contable se debe anotar a la misma altura del total activo

Los renglones que queden disponibles entre el total activo y el total pasivo mas el capital contable, localizados en elespcio destinado a las cuentas, se deben inutilizar

La palabra derecho proviene de "directum", lo que esta conforme a a la regla.

Pero también existen otras definiciones:

Facultad reconocida al individuo por la ley para llevar a cabo determinados actos

Conjunto de leyes, o normas jurídicas, aplicables a la conducta social de los individuos

El comercio se caracteriza por ser una actividad de intermediación entre productores y consumidores integrada por el conjunto de actos que el comerciante debe realizar para cumplir su función. Dichos actos, que asumen diversas formas, que son frecuentísimos y que requieren cumplirse en forma rigurosa y en ocasiones inmediata, reclaman su vez, normas más estrictas que las del derecho civil.

"Cunjunto de normas, que regulan las relaciones de los particulares cuando ejercen la profesión del comercio, o cuando celebran actos de comercio"

Evolución del derecho mercantil

El derecho romano, después del latín, es la exportación más importante en la expansión imperial militar.

El derecho romano, por la extensión del imperio, distinguía dos categorías:

IUS GENTIUM, conjunto de normas que regulaban las relaciones económicas con los que no eran ciudadanos romanos.

IUS CIVILE, derecho aplicable a los ciudadanos romanos

Derecho mercantil en la edad media

En un principio aplicaba solo a los comerciantes miembros de gremios y corporaciones, para extenderse de manera posterior a los clientes.

Época prehispánica

En los antiguos imperios mexicanos el comercio tenia especial consideración y los comerciantes ocupaban un lugar honroso en la organización social.

Existían corporaciones de mercaderes. el comercio se efectuaba en los Tianguis una vez por semana, los mas importantes son los de Tlatelolco y Texcoco

El comercio con otras poblaciones lo hacían los "pochtecas" y utilizaban a los cargadores llamado "tameme".

El tinaguis de Tlatelolco llegaban a asistir cincuenta mil personas, consideraban a Yacatecutli como divinidad del comercio.

Época de la colonia

Con la fundación de la Nueva España, se establecen nuevas instituciones como la Universidad de Mercaderes que se tutelaba también por el Consulado de México.

De las primeras normas que se establecieron, las Ordenanzas de Burgos y Sevilla, pero de manera posterior se formularon Ordenanzas propias.

Funciones del Consulado de México

Proveía protección y fomentaba la actividad comercial, construyó obra pública de utilidad, como carreteras y canales, sostenimiento de un regimiento, dirimir contiendas entre mercaderes.

La jurisdicción del consulado de México se extendía a Nueva Galicia, Nueva Vizcaya,Guatemala, Yucatán y Soconúsco. El consulado se sostenía de un impuesto llamado AVERÍA, que gravaba todas las mercancías introducidas a la Nueva España.

A fines de la colonia, Carlos III creó el Consulado de Veracruz por cédula Real del 17 de enero 1795. El de Guadalajara, el 6 de junio del mismo 1795.

Periodo independiente

1824 se abolieron los consulados

1826 se abolieron los Tribunales de Minería

Código Lares Entró en vigor el 27 de mayo de 1854, durante el primer gobierno se Antonio López de Santa Anna, su autor Todosio Lares, éste estuvo vigente hasta 1855 se restablecieron las Ordenanzas de Bilbao.

Relación del derecho mercantil con el civil

Sustantividad del derecho mercantil

Es evidente que el derecho mercantil tienen las mismas raíces que el civil; pero así como la rama pertenece a un tronco común, cuando se desgaja de este puede sembrarse y vivir con independencia, así sucede con el derecho mercantil respecto al civil. El primero se separó del segundo en el momento en que las exigencias de la actividad comercial le fueron dando forma e individualizándolo.

El derecho civil es formalista y, en consecuencia, poco práctico para regir las operaciones de la vida mercantil. En cambio el derecho comercial siendo más ágil y dinámico, rige y resuelve con independencia del civil las múltiples cuestiones y conflictos a que da origen el tráfico mercantil.

El Código de Comercio establece en su artículo 1°, que las disposiciones en las contenidas "son aplicables solo a los actos comerciales" y en el 2° agrega, que "a falta de disposiciones de este código, serán aplicables a los actos de comercio, las de derecho común". Queda establecida en esta forma la autonomía del derecho mercantil del civil.

En conclusión se puede afirmar que el derecho civil no es sino la norma jurídica o conjunto de normas jurídicas, es decir, la ley, y se define como el conjunto de leyes u ordenamientos que rigen la conducta de los individuos cuando estos establecen relaciones entre sí o bien con el estado. Aplicando esta definición al derecho comercial diremos que este conjunto de normas que rigen la conducta de los individuos cuando estos son comerciantes o realizan actos de comercio.

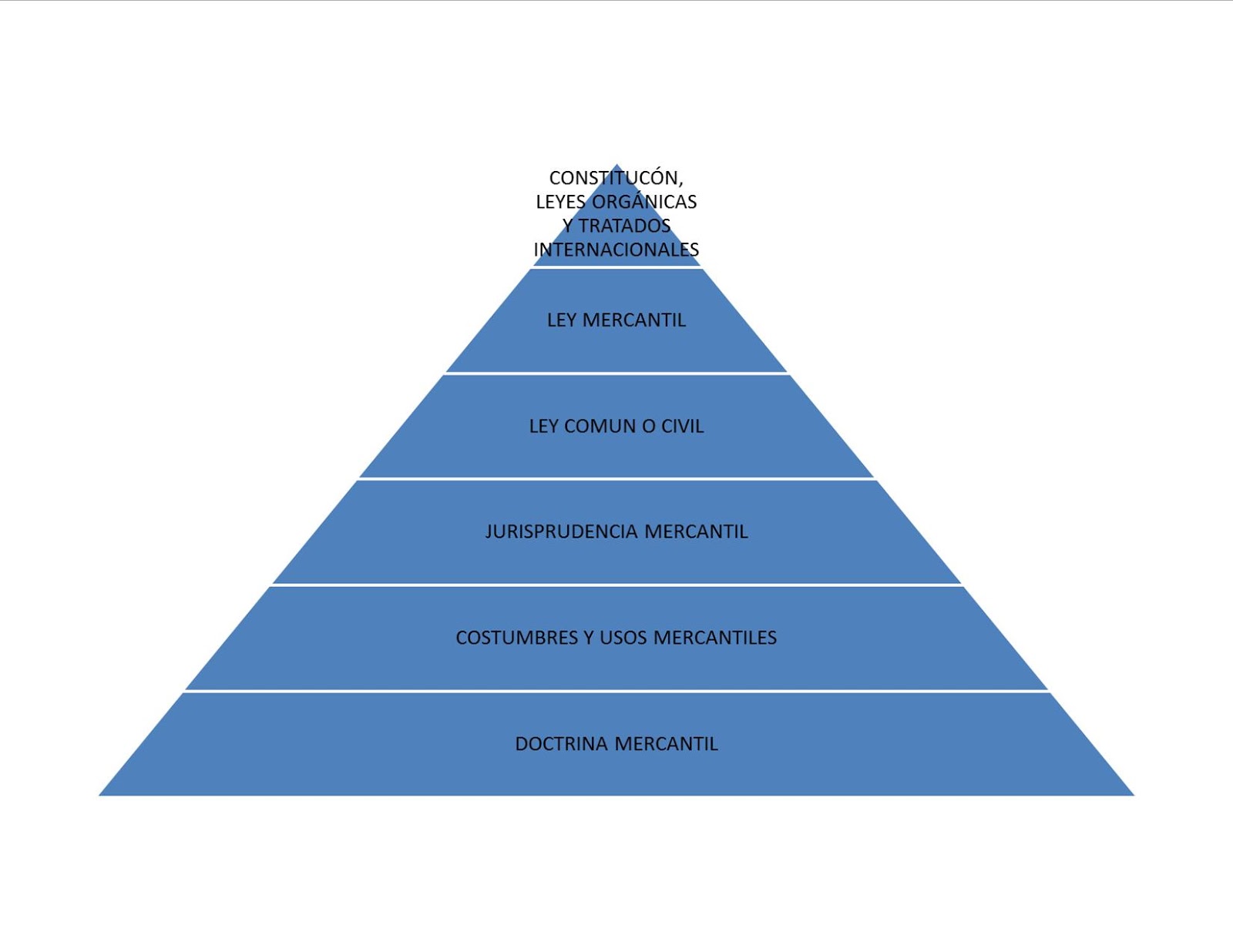

Fuentes del derecho mercantil

Derecho positivo mexicano es un conjunto de normas que regualn la conducta social de los individuos, suceptibles de recibir sanción politca, y que, inspiradas en al idea de justicia, tienden a realizar el orden social.

Las fuentes del derecho mercantil son cuatro:

Ley. Norma dictada promulgada y sancionada por la autoridad pública, aun sin el consentimiento de los individuos y tiene como finalidad el encauzamiento de la actividad social hacia el bien común.

Costumbre y el uso. Es el modo originario de manifestación de la voluntad social y de las personas, o como la observancia uniforme y constante de conducta obligatoria, elaborada por una comunidad social para resolver situaciones jurídicas.

Jurisprudencia. Es la interpretación que hacen los tribunales hacen de la ley, cuando la aplica a cinco casos concretos sometidos a ellos y la generalizan.

Doctrina. Conjunto de estudios u opiniones que los autores de derecho realizan o emiten en sus obras.

Por lo que refiere a las doctrinas del Derecho Mercantil en general, podemos establecer la siguiente jerarquización:

Código de comercio Sujetos del derecho mercantil Se considera sujeto del derecho mercantil a todas las personas físicas o jurídicas que realizan actos regidos por el derecho mercantil. estos se clasifican en dos: Sujetos activos accidentales: son aquellos que de modo eventual realizan actos legalmente de comercio. Sujetos activos permanentes o profesionales: son aquellos que por naturaleza por lo general de sus actividades están permanentemente gobernados por normas mercantiles. De lo anterior se deduce lo siguiente: Las personas físicas son aquellas que teniendo capacidad legal para ejercer el comercio hacen de él su ocupación ordinaria. Las sociedades constituidas: son las mismas que con arreglo a las leyes se formalizan conforme a las leyes mercantiles. Las sociedades extranjeras: que se formalizan como agencias o sucursales de estas que dentro del territorio nacional realizan actos de comercio.

Comerciante como persona física Se le llama comerciante a "a aquel que compra y vende, al que muestra siempre un propósito de lucro en sus actos personales", por ello se crea el concepto (comerciante) a la persona que cumple los siguientes elementos:

Capacidad legal para ser comerciante, o la aptitud para ser titular de derechos y obligaciones tanto de goce (la simple posibilidad de disfrutar un derecho) como ejercicio (la capacidad de celebrar válidamente un contrato).

Ejercicio del comercio. Es realizar actos de comercio, los que están especificados en la ley respectiva.

Concepto de ocupación ordinaria. Que equivale a al ocupación principal. Y le sostiene una importancia económica. Formalizando este puesto con la tenencia de un establecimiento comercial.

Auxiliares mercantiles Se considera como auxiliares mercantiles a las personas que realizan una actividad con el proposito de llevar a cabo negocio comerciales ajenos y a facilitar su conclusión". Se reconocen dos clases de auxiliares mercantiles:

Los independientes, corredores publicos o titulados, y/o privados. Comisionistas, contadores publicos, agentes de comercio.

Los dependientes. Factores o gerentes, contadores privados, dependientes, agentes de ventas y trabajador de una negociación.

Títulos de crédito

Un título de crédito es un documento que expresa en su contenido, un derecho literal y autónomo, y que con solo poseer ese soporte material (el documento) puede ejecutarse, sin probar los hechos que determinaron su emisión. Son ejemplos de títulos de crédito, las acciones de sociedades anónimas, los pagarés y los cheques.

Son en el mundo actual, imprescindibles, para facilitar la circulación de bienes, y permitir el acceso al crédito, asegurando a quien lo otorga garantía de cobrar.

Si una persona libra un cheque con motivo del pago de un contrato de alquiler, al emitir el cheque, lo hace en vistas a la existencia de una relación contractual subyacente (el contrato de alquiler) pero con ese documento librado (el cheque) nace entre él y su acreedor una nueva relación, llamada cartular, independiente del contrato que le sirvió de causa. La diferencia entre un título de crédito y un contrato consensual, es que este último tiene carácter probatorio, del acuerdo de voluntades celebrado entre las partes, que es lo que hace nacer la obligación. Los títulos de crédito no prueban ningún acuerdo previo de partes, son constitutivos. Poseer un título de crédito implica poder cobrarlo sin probar nada. Quien sostenga la nulidad del documento por algún vicio de la voluntad, deberá probarlo. Los títulos de créditos son irrevocables, una vez otorgados, no puede arrepentirse quien lo otorgó.

Lo importante para hacer valer el derecho contenido en el título de crédito es contar con el documento que lo acredita, que le confiere a su titular, legitimidad activa contra el sujeto pasivo que se obligó en el documento. Por eso se dice que una de sus características principales es la de ser necesario, sin título de crédito no hay obligación exigible. Este puede ser transmisible, y cada nuevo titular del documento adquiere por sí mismo la titularidad del derecho.

Cada persona que va adquiriendo el documento posee un derecho propio, distinto del derecho que tenía o podría tener quién le transmitió el título. Si una de las relaciones cartulares resultara nula, por ejemplo, por algún vicio de la voluntad, no anula la de los tenedores posteriores. Por ejemplo un comerciante que vende sus productos y recibe como pago, un documento de pago diferido, por ejemplo un pagaré, y a su vez ese comerciante utilizó ese título de crédito para abonar a sus proveedores, y así el título de crédito fue cambiando de titular. Si fuese nula la relación cartular por la que el comerciante recibió el título de su cliente, no anularía su obligación de pago respecto de su proveedor. Tienen también la característica de ser literales, pues para conocer los derechos de su titular hay que atenerse estrictamente a lo consignado en el título. Si dice que se debe abonar en determinada moneda, esa será la forma de pago, y no otra.

Podemos hacer varias clasificaciones de los títulos de crédito:

Por su consagración legal: Algunos están contemplados por la ley, que les ha dado un nombre y una regulación jurídica, por eso se llaman típicos o nominados, como la letra de cambio, el cheque o el pagaré. Los innominados son los que los usos mercantiles consagraron como válidos y vigentes.

Por su objeto: Pueden ser: 1. Personales o corporativos, cuando no confieren un derecho de crédito, sino la calidad de miembro societario; 2. Obligacionales: Que confieren un título de crédito y 3. Reales: Que hacen constar un derecho real sobre mercaderías, siendo representativos de ellas.

Por su materia: Pueden ser civiles o comerciales

Por el carácter de su creador: Pueden ser públicos, otorgados por el estado, o particulares.

Por su manera de creación: Pueden ser singulares, como la letra de cambio, el cheque o el pagaré, que se realizan en casos particulares y específicos, y seriales, creados en masa, como las acciones.

Por su naturaleza: Pueden ser principales, con existencia propia, y accesorios, que son los dependientes de un título de crédito principal.

Por su modo de circulación: Pueden ser: 1. nominativos o directos: Creados en serie, donde aparece una persona como titular, y que para poder ser transmitido necesita que esa persona lo endose y que el obligado en el título lo consienta, y lleve un registro de todos los títulos emitidos; 2. A la orden: Donde se designa un titular específico que para transmitirlo, debe necesariamente endosarlo, y 3. Al portador, que otorga la calidad de titular por la simple tenencia del documento, ya que no hay un titular específico designado.

Por su eficacia procesal: Pueden clasificarse en: 1. Plenos, que dan derecho a la acción por sí mismos, como el cheque; o 2. limitados: cuando deben probarse ciertos hechos extracartulares, como por ejemplo cuando se tiene un cupón con el que se pretende cobrar los dividendos de una sociedad anónima. Además del cupón, debe acompañarse copia del Acta de Asamblea que reconoció ese pago.

Por el lugar de su creación: Nacionales y extranjeros.

Los papeles de comercio son una especie dentro de los títulos de crédito, que además de compartir las características enunciadas, deben ser formales, completos y abstractos. Por ejemplo, los cheques, el pagaré y la letra de cambio.

Es el conjunto de técnicas y procedimientos que nos sirven para analizar, clasificar, inerpretar las operaciones que realiza una empresa por un periodo determinado y que servirá para la elaboración de estados financieros y para la toma de decisiones.

IMCP. Es una técnica que se utiliza para producir sistemática y estructuradamente información cualitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan con el objeto de facilitar a los diversos interesados la toma de decisiones.

El objetivo de la contabilidad es proporcionar información financiera.

Funciones de la contabilidad

Registrar, clasificar, representar, criticar y analizar e interpretar la información financiera.

Áreas de conocimiento en apoyo a la contabilidad

La contaduría pública para el logro de sus objetivos, se apoya en otras diciplinas que le sirven como auxiliares, entre las cuales se encuentran:

La administraci´n, entendidacomo la conducción de grupos humanos, hacia el logro de los objetivos de la organización, mediante la optimizacion de recursos.

Las ciencias sociales, son las que permiten conocer la realidad humana tanto en lo individual como en lo social.

El derecho, que provee las herramientas necesarias para ubicar entidades en un marco legal.

La economía, dedicada al estudio de las necesidades y los satisfactores que determinan la riqueza de un país.

Las finanzas, analizan la obtención y aplicación optimas de recursos financieros de las entidades para el logro de su misión.

La legislación fiscal, que estudia y reglamenta las normas de caracter impositivo para la obtención de recursos por parte del estado con el objeto de cumplir la función de dar servicios públicos.

La informática, dedicada al estudio, diseño y desarrollo sistemas de información acordes a las necesidades de las entidades.

Las matemáticas, que permite analizar y resolver problemas con un procedimiento lógico

Por lo tanto se pude decir que la contabilidad financiera se acepta como una técnica importante para la elaboración y presentación de información fianciera y cuando esta se utiliza para la toma de decisiones, se convierte en la rama más importante de la contaduria pública

Partidas de la contabilidad y su clasificación

Activo y su clasificación

Activo. Conjunto o segmento cuantificable de los beneficios económicos futuros esperados y controlados por una entidad representada por efectivo, derechos, bienes o servicios, como consecuencia de transaciones pasadas.

Activo circulante. Las partidas que representan efectivo o que se espera en forma razonable se conviertan en efectivo. Los bienes o recursos que se espera brinden un beneficio económico futuro, ya sea por su venta, uso,consumo o servicios.

Activo fijo. Son los bienes tangibles que tienen por objeto el uso o usufructo en beneficio de la entidad, la producción de artículos para su venta, etc.

Activo diferido. Representan gastos o costos que abarcan varios periodos contables, son los gastos por los que se espera recibir un beneficio futuro.

Pasivo y su clasificación

Pasivo. Conjunto o segmento cuantificable de las obligaciones presentes de una entidad particular, virtualmente ineludible de transferir en efectivo, bienes o servicios en el futuro a otras entidades como consecuencia de transacciones o eventos pasados.

Pasivo circulante. Integrada por aquellas deudas y obligaciones a cargo de la entidad económica, cuyo vencimiento es en el plazo de un año .

Pasivo fijo. Todas las deudas y obligaciones a cargo de la entidad, pagaderas en un plazo mayor de un año o del ciclo financiero a largo plazo.

Pasivo diferido. Son los cobros anticipados a través de los cuales se adquiere la obligación de dar o proporcionar un servicio o beneficio a terceras personas en un plazo mayor de un año.

Capital contable y su clasificación Es aquel que representa todos los recursos de que dispone una entidad para la realización de sus fines. El capital contable puede originarse como: Capital contribuido: Lo forman las aportaciones de los dueños y las donaciones recibidas por la entidad. Capital ganado: Resultado de las operaciones realizadas por la entidad Estudio general de la cuenta La cuenta es un registro donde se anotan en forma clara, ordenada y comprensible los aumentos y las diminuciones que sufre un valor o concepto del activo, pasivo o capital contable Partes de la cuenta

Parte izquierda denominaba DEBE Parte derecha denominada HABER Cargo o cargar Significa registrar una cantidad en el debe de cuenta, es decir registrar en a parte izquierda. Abono o abonar Significa registrar una cantidad en el haber de la cuenta, es decir, registrar una cantidad en la parte derecha. Movimientos Son la suma de los cargos y de los abonos. Movimiento deudor, es la suma de los cargos de una cuenta Movimiento acreedor es la suma de la suma de los abonos de una cuenta.

Saldo, es la diferenia entre los movimientos del deudor y el acreedor.

Se determina saldo deudor cuando el importe del movimiento deudor es mayor que el movimiento acreedor

Se denomina saldo acreedor cuando el importe del movimiento acreedor es mayor al del movimiento deudor.

Documentos por cobrar. Registra los aumentos y disminuciones derivados de la venta de conceptos distintos a la mercancia o prestación de servicios unicamente a crédito documentado.

Deudores. Registra aumento y disminuciones derivados de la venta de conceptos distintos a las mercancías o a la prestación de servicios, como son los préstamos concedidos, únicamente a crédito abierto.

Almacén. Registra los aumentos y disminuciones derivadas de la compra de mercancía

IVA Acreditable. Registra aumentos y disminuciones del impuetso al valor agregado que la empresa paga en la adquisción de mercancias, bienes o servicios

Papelería y útiles. Registra los aumentos y disminuciones que experimentan aquellos materiales y útiles de oficina.

Propaganda y publicidad. Registra aumentos y disminuciones de las inversiones efectuadas por la empresa en los medios de comuniación, para informar al público de las mercancías, productos o servicios que ofrece